ฟอเร็กซ์

อัตราส่วนหนี้ต่อทุนคืออะไร? ความหมาย สูตร และการวิเคราะห์

เขียนโดย XS Editorial Team

อัปเดตแล้ว 5 กันยายน 2024

สารบัญ

ทอลองใช้บัญชีเดโม่โดยไม่มีความเสี่ยง

ลงทะเบียนบัญชีเดโม่ฟรีและปรับกลยุทธ์การเทรดของคุณ

เปิดบัญชีโดยไม่เสียค่าใช้จ่าย

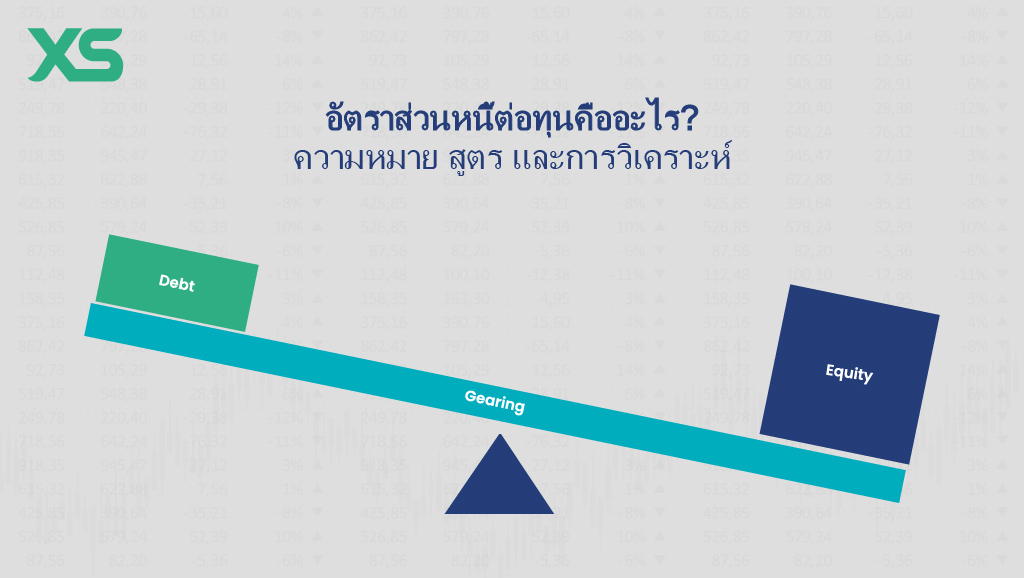

อัตราส่วนหนี้ต่อทุน (Gearing) เป็นตัวชี้วัดทางการเงินที่สำคัญซึ่งประเมินสัดส่วนของเงินที่บริษัทกู้ยืมมาเมื่อเทียบกับทุนของบริษัท

อัตราส่วนนี้มีความสำคัญมากสำหรับนักลงทุนและนักวิเคราะห์ทางการเงิน เนื่องจากให้ข้อมูลเชิงลึกเกี่ยวกับโครงสร้างเงินทุนของบริษัทและการพึ่งพาการจัดหาเงินทุนจากหนี้สิน

บทความนี้จะสำรวจเกี่ยวกับอัตราส่วนหนี้ต่อทุน วิธีการคำนวณ และวิธีการวิเคราะห์

สาระสำคัญ

-

อัตราส่วนหนี้ต่อทุนจะวัดเลเวอเรจทางการเงินโดยการเปรียบเทียบหนี้สินกับทุน

-

อัตราส่วนหนี้ต่อทุนที่สูงขึ้นสามารถเพิ่มผลตอบแทนได้แต่ก็เพิ่มความเสี่ยงทางการเงินด้วย

-

อัตราส่วนหนี้ต่อทุนที่ต่ำกว่าแสดงถึงโครงสร้างที่ปลอดภัยกว่าซึ่งใช้ทุนเป็นแหล่งเงินทุนหลัก

อัตราส่วนหนี้ต่อทุนคืออะไร?

อัตราส่วนหนี้ต่อทุนเป็นมาตรวัดเลเวอเรจทางการเงิน โดยบ่งบอกถึงสัดส่วนที่บริษัทใช้หนี้สินเมื่อเทียบกับทุนในการดำเนินงาน

อัตราส่วนหนี้ต่อทุนที่สูงขึ้นบ่งชี้ว่าบริษัทมีหนี้สินในสัดส่วนที่สูง ซึ่งอาจเพิ่มความเสี่ยงทางการเงิน แต่ในขณะเดียวกันก็อาจเพิ่มผลตอบแทนต่อทุนได้

ในทางกลับกันอัตราส่วนหนี้ต่อทุนที่ต่ำกว่าบ่งบอกว่ามีสัดส่วนทุนที่สูง ซึ่งมักถือว่าปลอดภัยกว่าแต่ก็อาจจำกัดโอกาสในการเติบโต

คำศัพท์สำคัญเกี่ยวกับอัตราส่วนหนี้ต่อทุน

ต่อไปนี้คือคำศัพท์บางอย่างที่คุณต้องรู้เพื่อเข้าใจอัตราส่วนหนี้ต่อทุน:

-

หนี้สินรวม: รวมถึงหนี้สินระยะสั้นและระยะยาวทั้งหมดของบริษัท

-

ทุนรวม: แทนส่วนของผู้ถือหุ้นรวมถึงกำไรสะสมและทุนที่ชำระแล้วเพิ่มเติม

-

อัตราส่วนหนี้สินต่อทุน: จะวัดสัดส่วนหนี้สินรวมของบริษัทต่อทุนรวม เป็นอัตราส่วนหนี้ต่อทุนประเภทหนึ่ง

-

เลเวอเรจทางการเงิน: การใช้เงินกู้เพื่อเพิ่มผลตอบแทนต่อทุน

-

การเพิ่มทุน: การจัดหาเงินทุนผ่านการขายหุ้น ซึ่งแทนการเป็นเจ้าของในบริษัท

-

โครงสร้างทุน: ส่วนผสมของการจัดหาเงินทุนจากหนี้สินและทุนที่บริษัทใช้

-

ความสามารถชำระหนี้: เงินสดที่ต้องใช้ในการชำระดอกเบี้ยและเงินต้นของหนี้ในระยะเวลาที่กำหนด

-

งบดุล: งบการเงินที่สรุปสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ของบริษัท ณ จุดเวลาหนึ่ง

-

ความเสี่ยงทางการเงิน: ความเสี่ยงที่บริษัทจะไม่สามารถชำระหนี้ทางการเงินได้เนื่องจากระดับหนี้ที่สูง

วิธีการคำนวณอัตราส่วนหนี้ต่อทุน

การคำนวณอัตราส่วนหนี้ต่อทุนเกี่ยวข้องกับการเปรียบเทียบหนี้สินของบริษัทกับทุนมีหลายวิธีในการคำนวณแต่อัตราส่วนที่พบมากที่สุดคืออัตราส่วนหนี้สินต่อทุน

ต่อไปนี้คือขั้นตอน:

-

ระบุหนี้สินรวม: รวมถึงหนี้สินระยะสั้นและระยะยาวทั้งหมด

-

ระบุทุนรวม: คือส่วนของผู้ถือหุ้น ซึ่งรวมถึงกำไรสะสมและทุนชำระแล้วเพิ่มเติม

-

ใช้สูตร: นำหนี้สินรวมไปหารด้วยทุนรวมเพื่อหาค่าอัตราส่วนหนี้ต่อทุน

สูตรอัตราส่วนหนี้ต่อทุน

สูตรอัตราส่วนหนี้ต่อทุนนั้นเข้าใจง่ายตรงตัว:

อัตราส่วนหนี้ต่อทุน = หนี้สินรวม / ทุนรวม

ตัวอย่างเช่น หากบริษัทมีหนี้สินรวม $1,000,000 และทุนรวม $2,000,000 อัตราส่วนหนี้ต่อทุนจะเป็น:

อัตราส่วนหนี้ต่อทุน = 1,000,000 / 2,000,000 = 0.5

ซึ่งหมายความว่าบริษัทมีหนี้ $0.50 ดอลลาร์ต่อทุนทุกๆ 1 ดอลลาร์

การตีความอัตราส่วนหนี้ต่อทุน

การวิเคราะห์อัตราส่วนหนี้ต่อทุนเป็นส่วนสำคัญของการประเมินทางการเงิน ซึ่งให้ข้อมูลเชิงลึกเกี่ยวกับการใช้หนี้สินเมื่อเทียบกับทุนในโครงสร้างเงินทุนของบริษัท และช่วยให้ผู้มีส่วนได้ส่วนเสียเข้าใจเลเวอเรจทางการเงินและความเสี่ยงที่เกี่ยวข้องกับบริษัท

การเข้าใจว่าอัตราส่วนหนี้ต่อทุนที่ดีหรือไม่ดีมีลักษณะอย่างไรนั้นสำคัญต่อการประเมินสถานะทางการเงินและความเสี่ยงของบริษัท

อย่างไรก็ตามควรทราบว่าคำจำกัดความของอัตราส่วนหนี้ต่อทุนที่ดีและไม่ดีอาจแตกต่างกันได้อย่างมาก ขึ้นอยู่กับอุตสาหกรรม สภาพแวดล้อมทางเศรษฐกิจและสถานการณ์เฉพาะของบริษัท

อัตราส่วนหนี้ต่อทุนที่ดี

อัตราส่วนหนี้ต่อทุนที่ดีบ่งบอกถึงแนวทางที่สมดุลในการใช้ประโยชน์จากหนี้และทุน ซึ่งช่วยให้บริษัทมีความยืดหยุ่นทางการเงินและมีเสถียรภาพ

โดยทั่วไปอัตราส่วนหนี้ต่อทุนที่ดีจะต่ำกว่า 0.5 หมายความว่าบริษัทมีหนี้สินน้อยกว่าทุน

ต่อไปนี้คือลักษณะโดยละเอียดของอัตราส่วนหนี้ต่อทุนที่ดี:

-

เลเวอเรจทางการเงินในระดับปานกลาง: อัตราส่วนต่ำกว่า 0.5 แสดงว่าบริษัทใช้หนี้ในระดับปานกลางการรักษาสมดุลนี้ช่วยเพิ่มผลตอบแทนต่อทุนโดยไม่ทำให้บริษัทต้องเผชิญกับความเสี่ยงทางการเงินที่มากเกินไป

-

ระดับหนี้ปานกลาง: บริษัทที่มีอัตราส่วนหนี้ต่อทุนที่ดีสามารถจัดการภาระหนี้ได้อย่างสบาย การชำระดอกเบี้ย และเงินต้นไม่ทำให้กระแสเงินสดของบริษัทตึงเครียดช่วยให้การดำเนินงานราบรื่น

-

เสถียรภาพทางการเงิน: อัตราส่วนหนี้ต่อทุนที่ต่ำบ่งบอกถึงเสถียรภาพทางการเงิน บริษัทมีความเสี่ยงน้อยลงต่อภาวะเศรษฐกิจถดถอยและการขึ้นอัตราดอกเบี้ย ลดความเสี่ยงจากความเครียดทางการเงิน

-

ความเชื่อมั่นของนักลงทุน: นักลงทุนและผู้ให้กู้มักจะมองว่าบริษัทที่มีอัตราส่วนหนี้ต่อทุนที่ดีในแง่ดี มันบ่งบอกถึงการจัดการทางการเงินที่รอบคอบและลดความเสี่ยงที่รับรู้ ทำให้บริษัทดึงดูดการลงทุนและได้รับการจัดหาเงินทุนในเงื่อนไขที่ดีได้ง่ายขึ้น

อัตราส่วนหนี้ต่อทุนที่ไม่ดี

อัตราส่วนหนี้ต่อทุนที่ไม่ดีบ่งบอกถึงการพึ่งพาหนี้สินมากเกินไป ซึ่งจะทำให้บริษัทเผชิญกับความเสี่ยงทางการเงินที่สูงขึ้นและความไม่มั่นคงที่อาจเกิดขึ้นได้ โดยทั่วไปอัตราส่วนหนี้ต่อทุนที่สูงกว่า 1 ถือว่าสูงและอาจเกิดปัญหา

ต่อไปนี้คือลักษณะโดยละเอียดของอัตราส่วนหนี้ต่อทุนที่ไม่ดี:

-

เลเวอเรจทางการเงินสูง: อัตราส่วนที่สูงกว่า 1 หมายความว่าบริษัทมีหนี้สินมากกว่าทุน เลเวอเรจที่สูงนี้อาจเพิ่มผลตอบแทนในช่วงเวลาที่ดี แต่ก็เพิ่มความเสี่ยงทางการเงินอย่างมากในช่วงขาลงเช่นกัน

-

กระแสเงินสดตึงเครียด: บริษัทที่มีอัตราส่วนหนี้ต่อทุนสูงต้องเผชิญกับการจ่ายดอกเบี้ยและค่าใช้จ่ายในการชำระหนี้ที่มาก ซึ่งอาจทำให้กระแสเงินสดตึงเครียดโดยเฉพาะอย่างยิ่งหาก การเติบโตของรายได้ ไม่สอดคล้องกับภาระหนี้

-

ความเสี่ยงทางการเงินที่เพิ่มขึ้น: อัตราส่วนหนี้ต่อทุนที่สูงบ่งชี้ถึงความเสี่ยงทางการเงินที่มากขึ้น บริษัทมีความเปราะบางต่อความผันผวนทางเศรษฐกิจการเพิ่มขึ้นของอัตราดอกเบี้ย และการเปลี่ยนแปลงของสภาวะตลาดซึ่งอาจนำไปสู่ปัญหาทางการเงินได้

-

ตัวเลือกการจัดหาเงินทุนที่จำกัด: เลเวอเรจที่สูงสามารถจำกัดความสามารถของบริษัทในการขอรับเงินทุนเพิ่มเติมผู้ให้กู้อาจลังเลที่จะให้เครดิตเพิ่มเติมหรืออาจมาพร้อมกับต้นทุนที่สูงขึ้นเนื่องจากความเสี่ยงที่เพิ่มขึ้น

-

ความเสี่ยงต่อการล้มละลาย: ในกรณีที่รุนแรงอัตราส่วนหนี้ต่อทุนที่สูงมากอาจนำไปสู่การล้มละลายหากบริษัทไม่สามารถปฏิบัติตามภาระหนี้ได้

ข้อพิจารณาตามบริบท

เมื่อพิจารณาว่าอัตราส่วนหนี้ต่อทุนดีหรือไม่ดีสิ่งสำคัญคือการพิจารณาบริบทดังนี้:

-

บรรทัดฐานของอุตสาหกรรม: อุตสาหกรรมต่าง ๆ มีเกณฑ์มาตรฐานของอัตราส่วนหนี้ต่อทุนที่แตกต่างกันไป บริษัทสาธารณูปโภคมักดำเนินการด้วยอัตราส่วนหนี้ต่อทุนที่สูงกว่าเนื่องจากกระแสเงินสดที่มั่นคง ในขณะที่บริษัทเทคโนโลยีอาจรักษาอัตราส่วนที่ต่ำกว่าเนื่องจากรายได้ที่มีความผันผวนมากกว่า

-

สภาพแวดล้อมทางเศรษฐกิจ: บริบททางเศรษฐกิจในวงกว้างสามารถมีอิทธิพลต่อการประเมินอัตราส่วนหนี้ต่อทุนได้ ในสภาพแวดล้อมที่อัตราดอกเบี้ยต่ำอัตราส่วนหนี้ต่อทุนที่สูงกว่าอาจยั่งยืนมากขึ้นในขณะที่อัตราดอกเบี้ยที่สูงทำให้เลเวอเรจที่สูงมีความเสี่ยงมากขึ้น

-

วัฏจักรช่วงของบริษัท: ระยะของวัฏจักรของบริษัทมีความสำคัญ บริษัทเริ่มต้นและบริษัทที่เติบโตสูงอาจมีอัตราส่วนหนี้ต่อทุนที่สูงกว่าเนื่องจากการลงทุนเพื่อขยายธุรกิจ ในขณะที่บริษัทที่เติบโตเต็มที่อาจมีอัตราส่วนที่ต่ำกว่าเพื่อรักษาเสถียรภาพและคืนคุณค่าให้กับผู้ถือหุ้น

-

กลยุทธ์การบริหารจัดการ: เป้าหมายเชิงกลยุทธ์และความทนทานต่อความเสี่ยงของบริษัทมีบทบาทสำคัญ บริษัทบางแห่งอาจเลือกอัตราส่วนหนี้ต่อทุนที่สูงขึ้นโดยเจตนาเพื่อดำเนินกลยุทธ์การเติบโตที่เข้มข้น ในขณะที่บริษัทอื่น ๆ อาจชอบวิธีการอนุรักษ์นิยมเพื่อให้มั่นใจในเสถียรภาพระยะยาว

การเปรียบเทียบอัตราส่วนหนี้ต่อทุนกับอัตราส่วนทางการเงินอื่น ๆ

อัตราส่วนหนี้ต่อทุนมีความสำคัญในการทำความเข้าใจการใช้เลเวอเรจการเงิน แต่สิ่งสำคัญคือต้องเปรียบเทียบกับอัตราส่วนทางการเงินอื่นๆเพื่อให้เข้าใจสถานะทางการเงินของบริษัทอย่างครอบคลุม

นี่คือการเปรียบเทียบหลักบางประการ:

อัตราส่วนหนี้ต่อทุน VS อัตราส่วนเลเวอเรจประเภทหนี้

อัตราส่วนหนี้ต่อทุนและอัตราส่วนเลเวอเรจประเภทหนี้มักใช้สลับกันแต่มีจุดโฟกัสที่แตกต่างกัน:

อัตราส่วนหนี้ต่อทุน (Gearing Ratio):

-

วัดสัดส่วนของหนี้สินของบริษัทต่อทุนของบริษัท

-

สูตร: อัตราส่วนหนี้ต่อทุน = หนี้สินรวม / ทุนรวม

-

เน้นความสมดุลระหว่างเงินที่กู้ยืมและเงินทุนที่ได้จากการจัดหาเงินทุน

อัตราส่วนเลเวอเรจประเภทหนี้ (Leverage Ratio):

-

เป็นคำที่กว้างกว่าซึ่งรวมถึงมาตรการของการใช้เงินกู้หลายรูปแบบ

-

อัตราส่วนในการชำระหนี้สินที่พบได้บ่อย ได้แก่ อัตราส่วนหนี้สินต่อทุน อัตราส่วนหนี้สินต่อสินทรัพย์และอัตราส่วนความสามารถในการชำระดอกเบี้ย

-

ให้มุมมองหลายด้านเกี่ยวกับจำนวนหนี้ของบริษัทที่ใช้เพื่อสนับสนุนการดำเนินงาน

อัตราส่วนหนี้ต่อทุน VS อัตราส่วนหนี้สิน

แม้ว่าทั้งสองอัตราส่วนจะประเมินการใช้หนี้ของบริษัทแต่ก็มีวัตถุประสงค์ที่แตกต่างกัน:

อัตราส่วนหนี้ต่อทุน (Gearing Ratio):

-

วัดโดยเฉพาะอัตราส่วนของหนี้สินรวมต่อทุนรวม

-

บ่งบอกถึงระดับของภาระหนี้ทางการเงินและการพึ่งพาการจัดหาเงินกู้

อัตราส่วนหนี้สิน (Debt Ratio):

-

วัดสัดส่วนของสินทรัพย์รวมของบริษัทที่ได้มาจากการกู้ยืม

-

สูตร: อัตราส่วนหนี้สิน = สินทรัพย์รวม / หนี้สินรวม

-

ให้ข้อมูลเชิงลึกเกี่ยวกับระดับหนี้สินโดยรวมเมื่อเทียบกับฐานสินทรัพย์ของบริษัท

การเปรียบเทียบอัตราส่วนหนี้ต่อทุนกับอัตราส่วนทางการเงินอื่น ๆ จะช่วยให้ผู้มีส่วนได้ส่วนเสียเข้าใจสถานะการเงินและความเสี่ยงของบริษัทได้อย่างละเอียดมากขึ้น

การวิเคราะห์ที่ครอบคลุมนี้ช่วยให้สามารถตัดสินใจเกี่ยวกับการลงทุน การให้กู้ยืม และการวางแผนกลยุทธ์ได้อย่างมีข้อมูลครบถ้วน

ข้อดีและข้อเสียของอัตราส่วนหนี้ต่อทุน

อัตราส่วนหนี้ต่อทุนมีทั้งประโยชน์และข้อจำกัดของตัวเอง

ข้อดี

-

อัตราส่วนหนี้ต่อทุนเป็นตัววัดที่ตรงไปตรงมาว่าบริษัทพึ่งพาหนี้สินมากน้อยเพียงใดเมื่อเทียบกับทุน

-

ช่วยประเมินความเสี่ยงทางการเงินที่เกี่ยวข้องกับโครงสร้างเงินทุนของบริษัท

-

มีประโยชน์ในการเปรียบเทียบบริษัทภายในอุตสาหกรรมเดียวกันเพื่อทำความเข้าใจระดับเลเวอเรจทางการเงิน

ข้อเสีย

-

แต่ละอุตสาหกรรมมีเกณฑ์มาตรฐานที่แตกต่างกันสำหรับการพิจารณาว่าอัตราส่วนหนี้ต่อทุนที่ดีหรือไม่ดีเป็นอย่างไร ซึ่งอาจทำให้การเปรียบเทียบระหว่างอุตสาหกรรมทำให้เข้าใจผิดได้

-

อัตราส่วนหนี้ต่อทุนควรได้รับการพิจารณาควบคู่ไปกับตัวชี้วัดทางการเงินอื่น ๆ เช่น อัตราส่วนความสามารถในการชำระดอกเบี้ยและกระแสเงินสด เพื่อการวิเคราะห์ที่ครอบคลุม

-

อัตราส่วนหนี้ต่อทุนที่สูงไม่ใช่เรื่องแย่เสมอไปหากบริษัทสามารถจัดการหนี้ได้อย่างมีประสิทธิภาพและสร้างผลตอบแทนที่เพียงพอจากเงินที่กู้มา

บทสรุป

อัตราส่วนหนี้ต่อทุนเป็นเครื่องมือสำคัญในการประเมินสถานะทางการเงินของบริษัท โดยการทำความเข้าใจและวิเคราะห์อัตราส่วนนี้ ผู้มีส่วนได้ส่วนเสียสามารถตัดสินใจเกี่ยวกับการลงทุน การให้กู้ยืม และการจัดการธุรกิจได้อย่างมีข้อมูลครบถ้วน

อัตราส่วนนี้เน้นความสมดุลระหว่างการจัดหาเงินทุนด้วยหนี้สินและทุนรวมถึงช่วยวัดความเสี่ยงทางการเงินที่เกี่ยวข้องกับโครงสร้างเงินทุนของบริษัทเข้าร่วมกับ XS เพื่อรับคำแนะนำและเคล็ดลับเพิ่มเติมในเส้นทางการเทรดของคุณ!

คำถามที่พบบ่อย

สูตรอัตราส่วนหนี้ต่อทุนคืออะไร?

อัตราส่วนหนี้ต่อทุนเป็นวิธีที่ตรงไปตรงมาในการวัดสถานนะเลเวอเรจทางการเงินของบริษัทโดยสูตรที่ใช้บ่อยที่สุดคืออัตราส่วนหนี้สินต่อทุน ซึ่งคำนวณได้ดังนี้: หนี้สินรวม / ทุนรวม

ในสูตรนี้ "หนี้สินรวม" รวมถึงหนี้สินระยะสั้นและระยะยาวทั้งหมดของบริษัท ในขณะที่ "ทุนรวม" แทนถึงทุนของผู้ถือหุ้น

อัตราส่วนหนี้ต่อทุนที่ดีคืออะไร?

อัตราส่วนหนี้ต่อทุนที่ต่ำกว่า 0.5 มักถือว่าดี ซึ่งบ่งบอกถึงโครงสร้างเงินทุนที่มีความสมดุลและความเสี่ยงต่ำสิ่งนี้แสดงให้เห็นว่าบริษัทไม่ได้พึ่งพาหนี้สินมากเกินไปและมีฐานทุนที่มั่นคงเพื่อสนับสนุนการดำเนินงาน

อัตราส่วนหนี้ต่อทุน 0.5 หมายถึงอะไร?

อัตราส่วนหนี้ต่อทุนที่ 0.5 หมายความว่าบริษัทมีหนี้สิน $0.50 ต่อทุนทุก ๆ $1 ซึ่งบ่งชี้ถึงสถานนะเลเวอเรจทางการเงินที่อยู่ในระดับปานกลางความสมดุลนี้แสดงให้เห็นว่าบริษัทชำระหนี้สินอย่างมีความรับผิดชอบในการดำเนินงานโดยไม่ก่อให้เกิดความเสี่ยงทางการเงินมากเกินไป

จะเกิดอะไรขึ้นถ้าอัตราส่วนหนี้ต่อทุนสูง?

อัตราส่วนหนี้ต่อทุนที่สูงหมายถึงสถานนะเลเวอเรจทางการเงินและความเสี่ยงที่สูงขึ้นบริษัทที่มีอัตราส่วนหนี้ต่อทุนสูงจะต้องจัดการหนี้สินอย่างระมัดระวังเพื่อหลีกเลี่ยงความลำบากทางการเงิน

เลเวอเรจที่สูงสามารถเพิ่มผลตอบแทนในช่วงเวลาที่ดีได้แต่ยังเพิ่มความเสี่ยงทางการเงินอย่างมากในช่วงเศรษฐกิจชะลอตัว ทำให้บริษัทมีความเปราะบางต่อความผันผวนทางเศรษฐกิจและการเพิ่มขึ้นของอัตราดอกเบี้ยมากขึ้น

สารบัญ

เนื้อหาในเอกสารหรือภาพนี้ประกอบด้วยความคิดเห็นและแนวคิดส่วนบุคคล ซึ่งอาจไม่สอดคล้องกับความคิดเห็นของบริษัท ข้อมูลในที่นี้ไม่ควรตีความว่าเป็นคำแนะนำด้านการลงทุนใดๆ และ/หรือการชักชวนให้ทำธุรกรรมใดๆ ไม่มีการแสดงถึงข้อผูกพันในการซื้อบริการการลงทุน และไม่รับประกันหรือคาดการณ์ผลการดำเนินงานในอนาคต บริษัท XS บริษัทในเครือ ตัวแทน กรรมการ เจ้าหน้าที่ หรือพนักงาน ไม่รับประกันห้วงเวลา ความสมบูรณ์หรือความถูกต้องของข้อมูลหรือข้อมูลใดๆที่มีให้ และไม่รับผิดชอบต่อความสูญเสียใดๆที่เกิดจากการลงทุนตามข้อมูลดังกล่าวแพลตฟอร์มของเราอาจไม่มีผลิตภัณฑ์หรือบริการทั้งหมดที่กล่าวถึง